醫(yī)藥網(wǎng)5月5日訊 血液凈化,一般在日常生活中我們稱它為透析。主要是指把患者的血液引出身體外并通過(guò)一種凈化裝置,除去其中某些致病物質(zhì),凈化血液,達(dá)到治療疾病的目的。

血液凈化的適應(yīng)癥主要分為四大類,分別是急性腎功能衰竭、慢性腎功能衰竭(晚期表現(xiàn)為尿毒癥)、急性藥物或毒物中毒和其它疾病的術(shù)前準(zhǔn)備(如高鈣血癥、高尿酸血癥、高鎂血癥、梗阻性黃疸患者等)。血液凈化屬于高技術(shù)、高風(fēng)險(xiǎn)醫(yī)療項(xiàng)目,因此只有獲得相應(yīng)資質(zhì)的醫(yī)院和獨(dú)立血透中心能開(kāi)展相關(guān)業(yè)務(wù)。

血液凈化的治療方式主要有:血液透析(HD)、血液濾過(guò)(HF)、血液透析濾過(guò)(HDF)、血液灌流(HP)、血液置換(PE)、免疫吸附(IA)和連續(xù)性血液凈化(CBP)等。腹膜透析(PD)雖然沒(méi)有將血液引出體外,但其原理都是一樣的,因此在廣義上也屬于血液凈化領(lǐng)域。

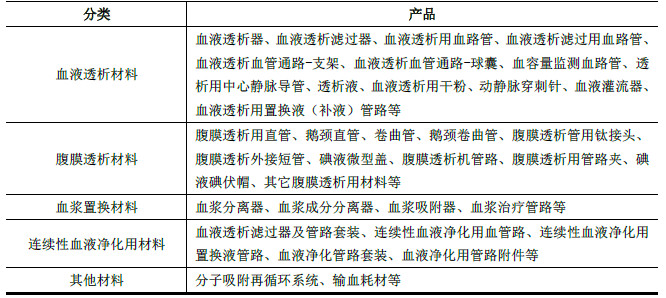

血液凈化類高值醫(yī)用耗材分類

血液凈化產(chǎn)品主要分為透析機(jī)、透析器、透析管路、透析粉液、透析藥品等,其中既有設(shè)備,也有耗材和藥品,而耗材中價(jià)值和技術(shù)含量高的那部分產(chǎn)品則可以劃歸于血液凈化類高值醫(yī)用耗材。

按治療方式不同,血液凈化類高值醫(yī)用耗材可以分為血液透析材料、腹膜透析材料、血漿置換材料、連續(xù)性血液凈化用材料和其他材料。

表1:血液凈化類高值醫(yī)用耗材詳細(xì)分類

來(lái)源:醫(yī)械研究院整理

血液凈化類高值醫(yī)用耗材市場(chǎng)情況

從全球來(lái)說(shuō),目前血液凈化市場(chǎng)主要集中在美國(guó)、日本和歐洲等發(fā)達(dá)國(guó)家,占比高達(dá)70%以上,而我國(guó)血液凈化市場(chǎng)起步較晚,目前市場(chǎng)規(guī)模還較小,但隨著腎病患者人數(shù)不斷增長(zhǎng)以及透析費(fèi)用醫(yī)保報(bào)銷比例的不斷提高,我國(guó)血液凈化市場(chǎng)增長(zhǎng)較快。

據(jù)全國(guó)血液凈化病例信息登記系統(tǒng)(CNRDS)統(tǒng)計(jì)的資料顯示:2013 年、2014 年、2015 年、2016 年每年的血透患者為:28.4 萬(wàn)人、34 萬(wàn)人、38.5 萬(wàn)人、44.7 萬(wàn)人,分別同比增長(zhǎng)5.6 萬(wàn)人、4.5萬(wàn)人、6.2 萬(wàn)人,CAGR(復(fù)合增長(zhǎng)率)為16.3%。

如此推算,2017 年血透人數(shù)將達(dá)到52 萬(wàn)人、2018 年、2019 年、2020 年應(yīng)該分別達(dá)到61 萬(wàn)、71 萬(wàn)人、83 萬(wàn)人。因此,高價(jià)值、高技術(shù)的血管凈化類高值醫(yī)用耗材需求不斷增加,市場(chǎng)規(guī)模增速加快,據(jù)醫(yī)械研究院測(cè)算,2018 年我國(guó)血液凈化類高值醫(yī)用耗材市場(chǎng)規(guī)模約為67 億元,同比增長(zhǎng)21.82%。

圖1:我國(guó)血液精華類高值醫(yī)用耗材市場(chǎng)規(guī)模情況(億元)

來(lái)源:醫(yī)械研究院整理

目前,我國(guó)存量透析治療需求仍遠(yuǎn)未被滿足。截止2015年,我國(guó)約有200 萬(wàn)終末期腎病患者(ESRD),其中只有38.5 萬(wàn)患者接受透析治療,僅占19%。與世界平均37%、歐美國(guó)家75%相距甚遠(yuǎn)。預(yù)計(jì)到2030年我國(guó)ESRD 患者人數(shù)將突破400 萬(wàn)人,如果未來(lái)尿毒癥患者透析治療率提高到國(guó)際平均水平37%,屆時(shí)透析治療人數(shù)將達(dá)到150 萬(wàn)人,若接近或達(dá)到發(fā)達(dá)國(guó)家現(xiàn)在的平均治療率75%,則透析治療人數(shù)或?qū)⑦_(dá)到300 萬(wàn)人以上,是目前的10 倍之多。血液凈化市場(chǎng)前景廣闊,擁有巨大的發(fā)掘空間。

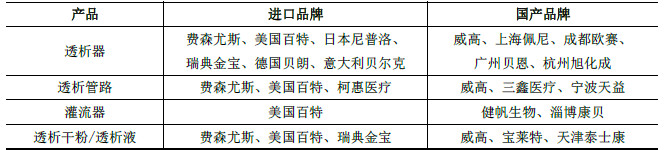

我國(guó)血液凈化市場(chǎng)起步較晚,技術(shù)水平相較于國(guó)外還有較大差距,因此,我國(guó)血液凈化市場(chǎng)主要以進(jìn)口產(chǎn)品為主,尤其是血液凈化類高值醫(yī)用耗材市場(chǎng),進(jìn)口產(chǎn)品占據(jù)70%以上的市場(chǎng)份額,但隨著國(guó)內(nèi)廠家技術(shù)水平的不斷加強(qiáng),進(jìn)口替代程度將會(huì)進(jìn)一步提升。

表2:血液凈化類高值醫(yī)用耗材品牌情況

來(lái)源:醫(yī)械研究院整理

血液凈化類高值醫(yī)用耗材市場(chǎng)發(fā)展趨勢(shì)

血液凈化產(chǎn)品更加便攜化和智能化

隨著技術(shù)的進(jìn)步以及患者需求的不斷增長(zhǎng),患者對(duì)血液凈化產(chǎn)品的要求將會(huì)越來(lái)越高,很多廠家開(kāi)始針對(duì)患者需求提供更加個(gè)性化的解決方案。便攜化和智能化的產(chǎn)品得到越來(lái)越多的關(guān)注,尤其是智能家用的血液凈化產(chǎn)品能夠滿足患者提高生活質(zhì)量的要求,也便于遠(yuǎn)程監(jiān)控,安全性有保障,將會(huì)迎來(lái)發(fā)展機(jī)遇。

獨(dú)立血透中心將成為各大企業(yè)爭(zhēng)奪的重要戰(zhàn)場(chǎng)

自2014 年以來(lái),政府開(kāi)始逐步降低建立獨(dú)立血透中心的要求,鼓勵(lì)社會(huì)資本進(jìn)入,推動(dòng)血液透析中心向連鎖化、集團(tuán)化發(fā)展。2016 年,國(guó)家衛(wèi)計(jì)委印發(fā)《血液透析中心基本標(biāo)準(zhǔn)和管理規(guī)范(試行)》,在通知中,已經(jīng)將血透中心歸屬于獨(dú)立設(shè)置的醫(yī)療機(jī)構(gòu),并且出臺(tái)了具體的血透中心建設(shè)標(biāo)準(zhǔn)和管理規(guī)范。

隨著政策的放開(kāi),國(guó)內(nèi)龐大的血透需求必將衍生出廣闊的血液凈化產(chǎn)品市場(chǎng),未來(lái)會(huì)有更多的社會(huì)資本進(jìn)入血透中心,這也將成為各大血液凈化企業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)的重要市場(chǎng)。

廠家將加快全產(chǎn)業(yè)鏈布局

從全球來(lái)說(shuō),目前血液凈化市場(chǎng)主要集中在美國(guó)、日本和歐洲等發(fā)達(dá)國(guó)家,從這些市場(chǎng)中我們可以獲得相應(yīng)的借鑒和啟發(fā)。

就拿美國(guó)市場(chǎng)來(lái)說(shuō),美國(guó)有大約6000 個(gè)左右的血透中心,其中DaVita(血透中心業(yè)務(wù)為主)和費(fèi)森尤斯(透析設(shè)備耗材及血透中心業(yè)務(wù))占有70%多的市場(chǎng)。另外,美國(guó)血透中心已經(jīng)相對(duì)飽和,所以透析機(jī)產(chǎn)品銷售額非常低,是透析耗材和服務(wù)的零頭,只有在透析機(jī)有大的更新?lián)Q代時(shí)才會(huì)有增長(zhǎng)的機(jī)會(huì)。

因此,很多血透廠家利用其技術(shù)和成本優(yōu)勢(shì)加快全產(chǎn)業(yè)鏈布局,進(jìn)入耗材和醫(yī)療服務(wù)領(lǐng)域以保持業(yè)務(wù)的穩(wěn)定增長(zhǎng)。雖然目前我國(guó)市場(chǎng)還處于開(kāi)發(fā)初期,但發(fā)展速度非??臁kS著市場(chǎng)成熟度不斷提高,國(guó)產(chǎn)廠家只有加快全產(chǎn)業(yè)連布局,才能在日后的市場(chǎng)競(jìng)爭(zhēng)中保持業(yè)務(wù)增長(zhǎng),取得競(jìng)爭(zhēng)優(yōu)勢(shì)。